什么是體外診斷(IVD)行業?

IVD是指在人體之外通過對人體的血液等組織及分泌物進行檢測獲取臨床診斷信息的產品和服務。我國醫院里俗稱的“檢驗檢查”中的“檢驗”包括了IVD的大多數細分種類——如①生化診斷(clinical chem)、②免疫診斷(immunoassay)、③分子診斷(MDx)、元素診斷、微生物診斷、尿液診斷、凝血類診斷、組織診斷、血液學和流式細胞診斷等。其中前三類為我國醫療機構的主流IVD方式。

體外診斷按運用對象又可分為中心實驗室用和④Point-of-Care Test(POCT),兩者的主要區別在于:

1)即時性和易操作性。由于POCT無需中心實驗室,可直接在患者身旁進行檢測,能快速進行診療、護理、病程觀察,進而提高醫療質量,故在ICU、手術、急診、診所及患者家中滲透率均逐步提高。

2)試劑與分析儀器的匹配性。在應用體外診斷試劑進行檢測時,一般需要使用相應的檢測儀器來分析結果(除了膠體金、生物芯片等)。中心實驗室用儀器為開放式系統,即任何廠家的試劑在同一臺儀器上均可獲得結果;而POCT診斷儀器多為封閉系統(如我們熟悉的血糖儀),依靠儀器帶動耗材賺錢。

圖1:按運用對象分類,廣發研報

以上這兩點意味著POCT市場需求全面爆發,需要注意的是:一臺POCT儀器上往往可以讀取多種細分技術所制造出來的診斷試劑,如$雅培(ABT)$ 的i-STAT。

我國IVD行業未來5-10年的發展方向?

按技術成熟度來說:

①生化診斷不論在國內亦或海外都已熟透,技術壁壘低,面臨被其他更精確快速的診斷技術完全替代的風險,國內寡頭中生北控、 科華生物、利德曼 對市場的壟斷力非常強勁。

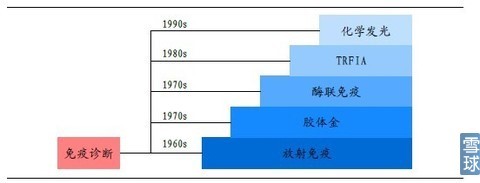

②免疫診斷在海外發展了60多年,技術較成熟。與生化不同,免疫技術和后來興起的分子技術中的體外核酸擴增技術(PCR)目前對同類疾病診斷的精確度和靈敏度幾乎平分秋色,所以近期被替代的風險小,主要是內部的技術升級換代——國外是寡頭邊壟斷著市場邊自我升級;國內則處于大洗牌期,跟不上國外寡頭升級節奏的就只能抱憾出局。

圖2:免疫診斷技術的升級換代,東興研報

③分子診斷亦稱基因診斷,比免疫診斷優勢的地方在于可以測遺傳性疾病,其技術又分為核酸診斷(NAT)和生物芯片,前者主流的PCR技術據說比當下主流免疫技術的壁壘還底低,國內市場處在“偽寡頭真紅海”的局面;但后者技術現在還不成熟,開發成本很高、難度很大,雖說是未來的發展方向,可是價格一直居高不下,所以使用量短期內沒法放大。國外市場方面,這塊現在是藍海,不乏閃光的小企業,如締造Jolie效應的$萬基遺傳(MYGN)$ 。

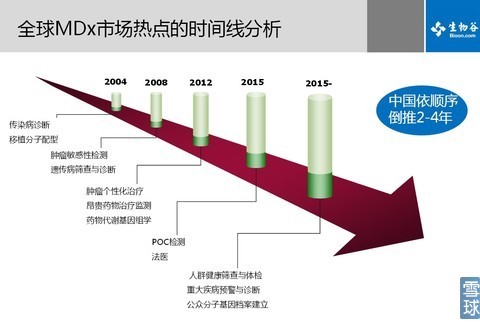

有別于其他生物制品行業(特別是血制品行業),IVD行業在我國沒受到什么實質性的政策保護(除了涉及血篩的核酸診斷產品),所以在跨國巨頭的推動下,國內對IVD產品的運用和研發還是比較跟得上趟的,大概晚個5-10年左右(笑)。所以參考一下海外的IVD產業結構對判斷國內未來形勢還是很有必要的。

圖3:生物谷對分子診斷的熱點時間線分析,倒推2-4年還是太樂觀了。

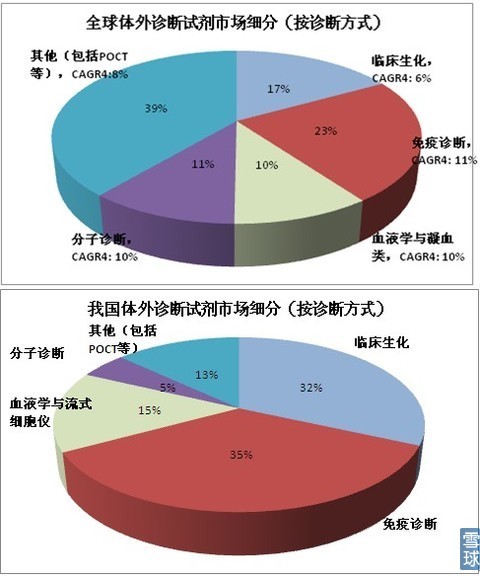

如下圖所示,截止2011年,海外體外診斷試劑市場主要由以④POCT為主導的其他類所占據,①生化與②免疫類合計僅占40%,③分子診斷類占比近11%;對比國內市場,其他類占比僅為13%,臨床生化與免疫診斷合計占比高達67%,而分子診斷類占比5%。

圖4:對比,IVD mkt research

根據海外的發展經驗來看,近四年來,①生化的平均增速最低,為6%,其市場份額面臨被壓縮的風險,特別是在國內仍屬于第二大品種,其他品種對其的替代效應尚未完全顯現,故預計其國內增速將低于行業平均水平。②免疫診斷憑借技術不斷更替和高性價比在全球市場獲得了收入的兩位數增長(平均增速11%)。在我國,免疫診斷已替代臨床生化占據35%的主流市場份額,由于分子診斷受技術和成本的影響,短期內很難快速普及,因此免疫診斷試劑的主流地位仍將保持較長時間,增速預計也將快于行業水平。③分子診斷在全球層面起步較早,技術日益成熟,需求已快速釋放,平均增速約10%。而我國該細分品種年平均增速高達20%。④另一潛力巨大的細分品種為POCT,國內市占率僅為全球市占率的1/3。

綜上,未來5-10年,我國IVD市場的份額會逐步向分子診斷和POCT傾斜。

未來需求有望放量的是:

體檢需求和家庭消費(OTC)需求,其中體檢需求的大致狀況主要是:此前體檢僅限于就業、參軍及求學等目的的強制性專項體檢,且為非贏利項目;近年來隨著醫療需求由疾病治療向疾病預防升級,體檢已成為盈利性項目,越來越多的國人開始接受“花錢買健康”的理念。Frost&Sullivan給出的數據稱,中國健康體檢市場13年已達到約500億的市場規模。如果按體外診斷項目占比約20%計算,則體檢用診斷試劑約已達到100億規模。加上預防性體檢不在醫保范圍內,不屬于國家財政開支領域,所以體檢用體外診斷項目一般市場化定價,終端有較大的盈利空間。針對體檢市場,Phadia 的過敏原篩查ImmunoCAP、萬基遺傳的腫瘤類疾病的診斷芯片(基因芯片)、自身免疫類疾病診斷芯片等都是值得關注的產品。

總的來看,IVD產業的需求來源多樣化,對診斷試劑的特性要求也不盡相同。加上體外診斷試劑是一次性消費品,存量市場需求不會萎縮,而大多市場需求(如高端體檢用癌癥篩查基因芯片等)尚未被滿足,還有很多未飽和市場待開發。如果能夠抓住機遇,在這些未飽和市場推出新品,則企業將面臨的將是一片藍海。(來源:雪球/Risakkuma )